Die Zinsen für Baukredite sind gestiegen, doch es gibt noch immer Kredite unter 2 Prozent – bis zu 25 Jahre lang. Wer mehrere Kreditangebote vergleicht, kann bei seiner Finanzierung einige Zehntausend Euro sparen. Das zeigt eine aktuelle Untersuchung der Stiftung Warentest von mehr als 100 Banken, Vermittlern, Bausparkassen und Versicherern. Die besten Angebote für fünf Finanzierungsmodelle sind in der April-Ausgabe der Zeitschrift Finanztest und online unter ![]() www.test.de/immobilienkredit veröffentlicht.

www.test.de/immobilienkredit veröffentlicht.

Die Preise für Wohnungen und Häuser steigen weiter und seit September sind auch die Baukredite um fast einen halben Prozentpunkt teurer geworden. Doch je nach Zinsbindung, Eigenkapital und Immobilie unterscheiden sich die Zinssätze in den Modellfällen erheblich. Topangebote fand Finanztest in allen Varianten. Immobilienkäufer können sich Zinsen unter 2 Prozent sogar für die gesamte Laufzeit von 20 oder 25 Jahren sichern. Die Hypovereinsbank zum Beispiel, deren Kredite auch bei Vermittlern wie Planethome und Enderlein erhältlich sind, vergab ein Darlehen mit 20 Jahren Laufzeit zum Effektivzins von 1,65 Prozent. Bei teuren Banken war das gleiche Darlehen mit einer Kreditsumme von 180.000 Euro um fast 25.000 Euro teurer.

Banken und Kreditvermittler versuchen nicht nur mit niedrigen Zinsen, sondern auch durch ein vielfältiges Kreditangebot zu punkten. Mit der Kombination aus Sondertilgungsrecht und variablem Tilgungssatz bleiben Kreditnehmer flexibel. Solche Darlehen sind oft nicht einmal teurer als herkömmliche Kredite mit festen Rückzahlungsbedingungen.

…

…

Drei Fragen an Jörg Sahr, Finanztest-Redakteur

Wie viel Eigenkapital sollte man mitbringen?

Das Ersparte sollte die Kaufnebenkosten und darüber hinaus mindestens 10 bis 20 Prozent des Kaufpreises abdecken. Zu den Nebenkosten gehören die Grunderwerbsteuer, Notar – und Grundbuchkosten und die Maklerprovision. Zusammen sind das je nach Bundesland bis zu 15 Prozent des Kaufpreises.

Mit welcher Tilgungsrate muss man rechnen?

Am besten nutzt man die niedrigen Zinsen, um den Kredit zügig zu tilgen. 3 Prozent Tilgung im Jahr sollten es mindestens sein. Wer in 20 Jahren schuldenfrei sein möchte, braucht bereits eine Anfangstilgung von mindestens vier Prozent.

Woran erkennt man ein gutes Kredit-Angebot?

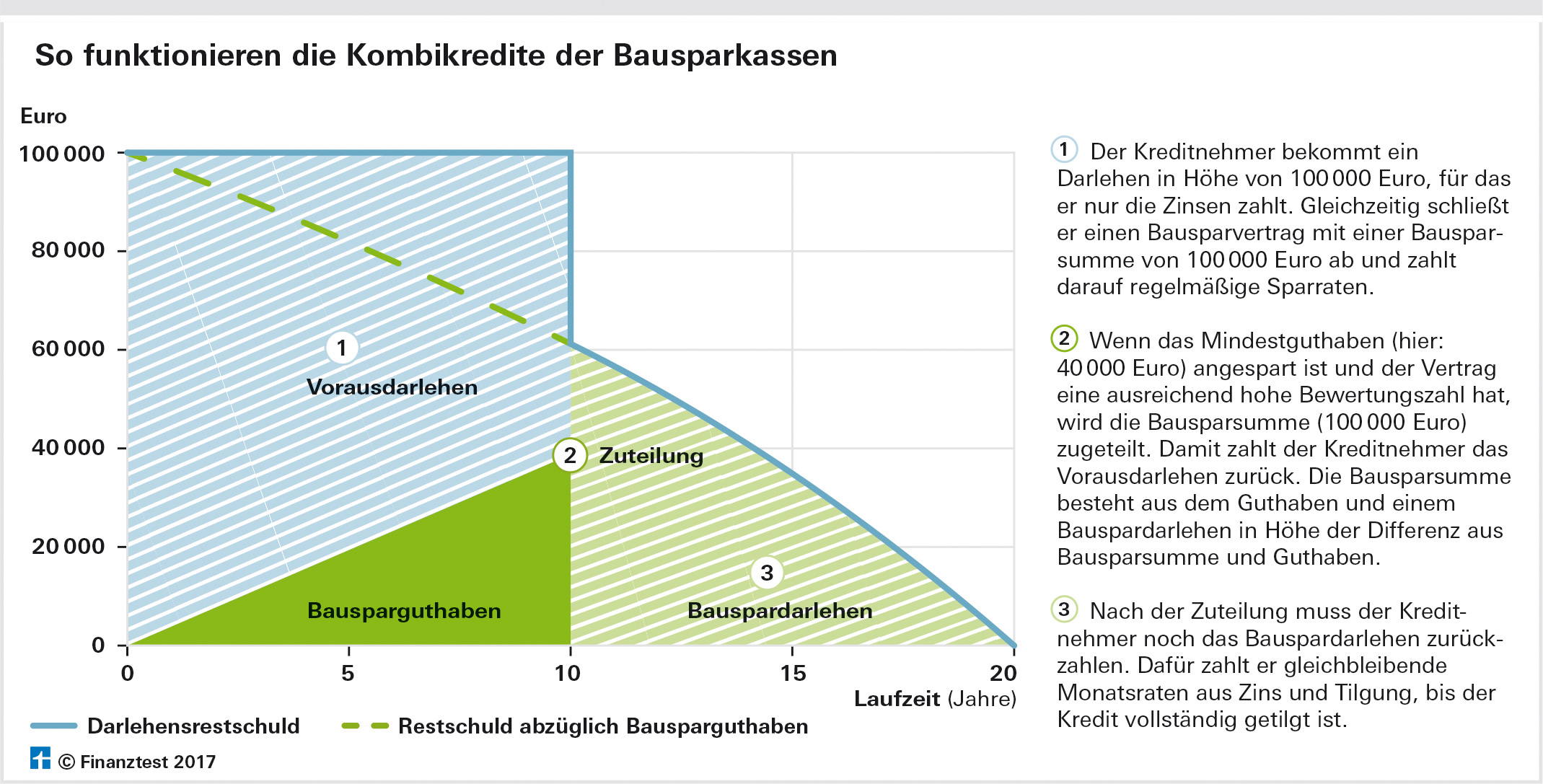

Für die Finanzierung des Eigenheims sollte man mindesten drei Kreditangebote einholen. Neben günstigen Banken und Vermittlern aus unserem Test sollte man auch bei Banken aus der Region oder der eigenen Hausbank anfragen. Am besten vergleicht man die Kreditangebote mit gleicher Zinsbindung anhand des Effektivzinses. Bei Kombikrediten der Bausparkassen ist der Gesamteffektivzins entscheidend, der auch alle Gebühren und Sparbeiträge für den Bausparvertrag berücksichtigt.

Der ausführliche Test erscheint in der ![]() April-Ausgabe der Zeitschrift Finanztest (ab 22.03.2017 am Kiosk) und ist bereits unter

April-Ausgabe der Zeitschrift Finanztest (ab 22.03.2017 am Kiosk) und ist bereits unter ![]() www.test.de/immobilienkredit abrufbar.

www.test.de/immobilienkredit abrufbar.

Hinterlasse jetzt einen Kommentar